-

— Im Fokus: Die Umsatzsteuer

— Steuerbare, steuerfreie & steuerpflichtige Umsätze

— Rechnungs-Definition im Steuerrecht

— Wer muss wem und warum Rechnungen ausstellen?

— Rechnung vs. Quittung

— Rechnung vs. Gutschrift

-

— Gesetzliche Pflichtangaben

— Weitere freiwillige und Pflichtangaben

— Sonderfall 1: Kleinbetragsrechnungen

— Sonderfall 2: Kleinunternehmer-Rechnung

— Folgen fehlerhafter Rechnungen

— Checkliste Eingangsrechnungen

-

— Rechnungskorrekturen

- • Verjährung und Verzinsung

• Korrektur-Formvorschriften

• Musterschreiben: Bitte um Rechnungskorrektur

- • E-Rechnung: Preisgünstig, praktisch – aber freiwillig!

• Normalfall: Unsignierte PDF-Rechnungen

• Anforderungen an elektronische Rechnungen

• Profi-Werkzeuge: Elektronische Signatur, EDI & ZUGFeRD

— Abschlags- und Schlussrechnungen

- • Vorsicht: Umsatzsteuer-Falle!

• Leistungs- oder Zahlungszeitpunkt

• Beispiel: Abschlagsrechnung

• Beispiel: Schlussrechnung

— Auslandsrechnungen

- • Rechnungsstellung bei Auslandsgeschäften

• Die wichtigsten Auslandszenarien

• Umsatzsteuer-Identifikationsnummer (USt-IdNr.)

• Reverse Charge: Umkehr der Steuerschuld in der EU

• Im- und Exporte aus und in Drittstaaten

• Dienstleistungen aus und in Drittstaaten

— Aufbewahren von Rechnungen

- • Allgemeine Aufbewahrungsfrist

• Papier oder elektronisches Archiv?

• Ort der Archivierung?

-

— Unterscheidung: Fälligkeit und Verzug

- • Fälligkeit? Aber subito!

• Skonto? Si, pronto!

• Zahlungsverzug? Nach 30 Tagen!

• Verzugsautomatik nutzen!

— Mahngebühren, Verzugszinsen und Mahnpauschale

— Gerichtliches Mahnverfahren

-

— 7 % oder 19 %: Was ist der richtige Umsatzsteuersatz?

— Muss es Umsatzsteuer heißen oder Mehrwertsteuer?

— Müssen Rechnungen unterschrieben werden?

— Was tun, wenn der Aussteller mir keine Papierrechnung schickt?

Rechnungs-Pflichtbestandteile

Vorschriften über umsatzsteuerlich einwandfreie Rechnungen finden sich insbesondere in folgenden Vorschriften:

- im Umsatzsteuergesetz,

- in der Umsatzsteuer-Durchführungsverordnung und

- im Umsatzsteuer-Anwendungserlass.

Die obligatorischen Inhalte unterscheiden sich je nach Rechnungsbetrag und umsatzsteuerlichem Status des Rechnungsausstellers.

[TOP]

Gesetzliche Pflichtangaben - Das muss drinstehen!

Rechnungen müssen die folgenden Pflichtangaben enthalten:

- Name und Adresse des leistenden Unternehmers

- Name und Adresse des Leistungsempfängers

- Ausstellungsdatum (= Rechnungsdatum)

- Einmalig vergebene Rechnungsnummer

- Menge und handelsübliche Bezeichnung der gelieferten Produkte bzw. Art und Umfang der Dienstleistung

- Zeitpunkt/Zeitraum der Lieferung oder Leistung

- Nach Steuersätzen aufgeschlüsseltes (Netto-)Entgelt

- Umsatzsteuersatz, Umsatzsteuerbetrag, Steuerbefreiung

- Steuernummer oder die Umsatzsteuer-Identifikationsnummer des leistenden Unternehmens

Die Pflichtangaben haben den Zweck, die Erhebung der Umsatzsteuer und Ihre Überprüfung sicherzustellen. Deshalb müssen die Rechnungsangaben eine eindeutige und leicht nachprüfbare Feststellung der Voraussetzungen für den Vorsteuerabzug ermöglichen.

[TOP]

Die vollständige Aufzählung aller zehn Pflichtbestandteile von Rechnungen im Gesamtwert über 150 Euro findet sich in § 14 Abs. 4 UStG. Dort heißt es:

„Eine Rechnung muss folgende Angaben enthalten:

-

den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers,

Anm.: Gemäß Umsatzsteueranwendungserlass dienen diese Angaben dazu, die Identität des leistenden Unternehmers und des Leistungsempfängers eindeutig feststellen zu können. Zweifel können vor allem bei Gesellschaften und Partnerschaften entstehen. Verweise auf andere Abrechnungsdokumente sind zulässig.

Als „Name“ gilt bei nicht ins Handelsregister eingetragenen Unternehmen und Freiberuflern der Vor- und Zuname des Unternehmers. Bei Gesellschaften bürgerlichen Rechts (GbR) muss der Absender die Namen aller Gesellschafter nennen. Ins Handelsregister eingetragene Unternehmen sind verpflichtet, ihre „Firma“ anzugeben – inklusive Rechtsform, Registergericht und Registernummer.

Achten Sie bei Rechnungen auf Vollständigkeit und richtige Schreibweise aller Vor- und Nachnamen, der Rechtsformen und Anschriften: Tipp- oder Flüchtigkeitsfehler bleiben in der betrieblichen Praxis zwar meistens folgenlos – Sie gehen im Zweifel aber zulasten des Rechnungsempfängers: Ihm kann im ungünstigsten Fall der Vorsteuerabzug verwehrt werden. Da der Adressat Anspruch auf eine 100-prozentig korrekte Rechnung hat, sind Sie verpflichtet, auf Anforderung nachträgliche Korrekturen vorzunehmen.

-

die dem leistenden Unternehmer vom Finanzamt erteilte Steuernummer oder die ihm vom Bundeszentralamt für Steuern erteilte Umsatzsteuer-Identifikationsnummer,

Anm.: Falls Sie sowohl eine private und betriebliche Steuernummer als auch eine Umsatzsteuer-Identifikationsnummer (UStIdNr.) haben, verwenden Sie auf Ihren Ausgangsrechnungen am besten die UStIdNr. Hintergrund: Ungeachtet restriktiver Datenschutzbestimmungen geben manche Finanzämter bei Angabe von Name und persönlicher Steuernummer nach wie vor Auskünfte über Steuerangelegenheiten. Die Gefahr besteht bei der UStIdNr. nicht. Hinzu kommt: Sofern Sie eine UStIdNr. haben, müssen Sie die Ihren Kunden gemäß „Dienstleistungsrichtlinie“ (s.u.) ohnehin mitteilen.

-

das Ausstellungsdatum,

Anm.: Gemeint ist das Ausstellungsdatum der Rechnung – Angaben über den Zeitpunkt der Lieferung oder Leistung sind zusätzlich erforderlich (vgl. Nr. 6)

-

eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer),

Anm.: Um die Rechnungsnummer ranken sich viele Mythen und Missverständnisse. So fürchten viele Kleingewerbetreibende, dass sie durch eine lückenlose Abfolge niedriger Rechnungsnummern ungewollt Aufschluss über die Anzahl ihrer Aufträge und damit ihren Geschäftserfolg machen müssen. Das ist nicht der Fall: Die Rechnungsnummer soll lediglich sicherstellen, dass die dazugehörige Rechnung einmalig ist.

Im aktuellen Umsatzsteuer-Anwendungserlass heißt es ausdrücklich: „Eine lückenlose Abfolge der ausgestellten Rechnungsnummern ist nicht zwingend.“ Sie dürfen beliebige Ziffern- und Buchstabenkombinationen verwenden und unterschiedliche Nummernkreise einrichten (z. B. für verschiedene Zeiträume oder Filialen). Der Empfänger kann die Einmaligkeit in der Regel ohnehin nicht verifizieren – von Lückenlosigkeit ganz zu schweigen. Überprüft wird die Einmaligkeit einer Rechnung(snummer) im Zweifel während einer Steuer-Außenprüfung oder einer Umsatzsteuer-Nachschau.

Praxistipp: Mit datumsbasierten Ziffernfolgen sorgen Sie bei Bedarf für einmalige und fortlaufende Rechnungsnummern, ohne dem Empfänger Aufschluss über die absolute Anzahl Ihrer Aufträge zu geben. „20160915-03“ steht dann zum Beispiel für die dritte Rechnung, die Sie am 15. September 2016 ausgestellt haben. Sie können das Prinzip aber ebenso gut monats- oder jahresbasiert anwenden.

-

die Menge und die Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung,

Anm.: Die Bezeichnung der Lieferung oder Dienstleistung muss eindeutig und leicht nachprüfbar sein. Das können Markenartikelbezeichnungen sein, aber auch handelsübliche Sammelbezeichnungen, sofern sich auf dieser Grundlage der passende Steuersatz eindeutig ermitteln lässt. Der Umsatzsteuer-Anwendungserlass nennt als Beispiele „Baubeschläge, Büromöbel, Kurzwaren, Schnittblumen, Spirituosen, Tabakwaren, Waschmittel“. Unspezifische Bezeichnungen (wie zum Beispiel „Geschenkartikel“) genügen hingegen nicht.

Bitte beachten Sie: Wie genau die Beschreibungen der Lieferungen und Leistungen ausfallen müssen, hängt auch vom Auftragswert ab. Je höher der Auftragswert, desto genauere Angaben sind erforderlich. Beim zweistündigen Aufbau eines Spielhaus-Bausatzes zum Preis von 83,50 Euro stellt die schlichte Leistungsbezeichnung „Erbrachte Bauleistungen“ kein Problem dar. Beim 50.000-Euro-Großauftrag im Rahmen eines Einfamilien-Neubaus sind hingegen wesentlich differenziertere Angaben über Art und Umfang der erbrachten Leistungen erforderlich!

Hinweis: Alle aus Sicht der Finanzbehörde bestehenden Zweifel hinsichtlich des Inhalts der abgerechneten Leistung gehen zu Lasten des Leistungsempfängers, der den Vorsteuerabzug geltent macht.

-

den Zeitpunkt der Lieferung oder sonstigen Leistung;

Anm.: Beim Zeitpunkt der Lieferung oder Dienstleistung (= „Leistungsdatum“) genügen monatsgenaue Angaben („Leistungsdatum: 9/2016“). Liegt das Leistungsdatum im selben Monat wie das Rechnungsdatum genügt die Formulierung „Leistungsdatum entspricht Rechnungsdatum“. Wird mit einer Rechnung über mehrere Lieferungen und Leistungen abgerechnet, die in verschiedenen Monaten erbracht wurden, müssen Sie das Leistungsdatum der einzelnen Rechnungspositionen angeben. Dabei genügt es, zusätzlich zur pauschalen Angabe „Sofern nicht anders angegeben, entspricht das Leistungsdatum dem Rechnungsdatum“ nur diejenigen Positionen näher zu bezeichnen, bei denen das Leistungsdatum vom Rechnungsdatum abweicht.

Hintergrund: Sinn dieser Bestimmung ist es, den Zeitpunkt der „Entstehung der Steuer“ gemäß § 13 UStG zu ermitteln. Dieser Zeitpunkt wiederum entscheidet darüber, wann die vereinnahmte Umsatzsteuer angemeldet und ans Finanzamt abgeführt werden muss und wann die bezahlte Vorsteuer geltend gemacht werden darf:

- Bei der sogenannten Sollversteuerung entsteht die Umsatzsteuer „mit Ablauf des Voranmeldungszeitraums, in dem die Leistungen ausgeführt worden sind“. Der Rechnungssteller muss die Umsatzsteuer also selbst dann anmelden und abführen, wenn der Kunden noch nicht bezahlt hat.

- Bei der sogenannten Istversteuerung gemäß § 20 UStG entsteht die Umsatzsteuer erst „mit Ablauf des Voranmeldungszeitraums, in dem die Entgelte vereinnahmt worden sind.“ (das heißt, sobald der Kunde die Rechnung bezahlt hat).

-

das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Entgelt für die Lieferung oder sonstige Leistung (§ 10) sowie jede im Voraus vereinbarte Minderung des Entgelts, sofern sie nicht bereits im Entgelt berücksichtigt ist,

Anm.: Wird in einer Rechnung über verschiedene Lieferungen und Dienstleistungen abgerechnet, muss das „Entgelt“ (=Nettobetrag!) nach verschiedenen Steuersätzen (7 % oder 19 % Mehrwertsteuer) und eventuellen Steuerbefreiungen (z. B. für Heilbehandlungen) aufgeteilt werden. Außerdem ist der Rechnungsaussteller verpflichtet, auf vorab vereinbarte Preisnachlässe hinzuweisen, die nicht von vornherein vom Rechnungsbetrag abgezogen wurden.

Das gilt insbesondere für in Aussicht gestellte Preisnachlässe in Form von Rabatten, Bonuszahlungen oder Skontoabzügen, bei denen sich erst später herausstellt, ob der Rechnungsempfänger sie in Anspruch nimmt bzw. nehmen darf oder nicht. Bei Skonto-Angeboten sind prozentuale Angaben üblich, wie zum Beispiel „Bei Zahlung bis 15.09.2016 gewähren wir 2 % Skonto“. Den absoluten Skonto-Betrag brauchen Sie nicht anzugeben.

Bei anderen Preisnachlässen genügen pauschale Formulierungen wie „Die Abrechnung erfolgt im Rahmen bestehender Bonus- und Rabattvereinbarungen.“ Differenzierte Angaben sind entbehrlich – vorausgesetzt, Sie können die zum Zeitpunkt der Rechnungstellung geltenden Vereinbarungen bei einer späteren Steuerprüfung auch tatsächlich vorlegen!

-

den anzuwendenden Steuersatz sowie den auf das Entgelt entfallenden Steuerbetrag oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt,

Anm.: Zusätzlich zu den in Nr. 7 geforderten Steuerbemessungs-Grundlagen („Entgelt“) verlangt der Gesetzgeber hier die Angabe der einzelnen Steuersätze, der sich daraus ergebenden Steuerbeträge und eventueller Steuerbefreiungen. Bei Rechnungspositionen, die demselben Steuersatz unterliegen, dürfen Sie eine Zwischensumme bilden und auf dieser Basis den Umsatzsteuerbetrag ermitteln. Bei den Steuerbefreiungen genügen umgangssprachliche Bezeichnungen (z. B. „steuerfreie Ausfuhrlieferung“, „innergemeinschaftliche Lieferung“).

Bitte beachten Sie: Bei der sogenannten Kleinunternehmer-Regelung handelt es sich genau genommen nicht (!) um eine Steuerbefreiung. Vielmehr wird die Umsatzsteuer aus Vereinfachungsgründen „nicht erhoben“. Kleinunternehmer im Sinne des § 19 UStG sind daher nicht verpflichtet, den Grund für den fehlenden Umsatzsteuer-Ausweis explizit zu nennen. Die Bezeichnung „Kleinunternehmer“ muss schon gar nicht erwähnt werden. Um Irritationen beim Rechnungsempfänger zu vermeiden, empfiehlt sich trotzdem ein Hinweis auf die Sonderregelung – wie zum Beispiel die neutrale Formulierung „Gemäß § 19 UStG wird keine Umsatzsteuer erhoben.“

-

in den Fällen des § 14b Abs. 1 Satz 5 einen Hinweis auf die Aufbewahrungspflicht des Leistungsempfängers

Anm.: Privatleute müssen Rechnungen, Zahlungsbelege und andere beweiskräftige Unterlagen über Lieferungen und Leistungen, die im Zusammenhang mit einem Grundstück stehen, gemäß § 14b Abs. 1 Satz 5 UStG mindestens zwei Jahre lang aufbewahren. Als Rechnungsaussteller wiederum sind Sie verpflichtet, Verbraucher auf diese ungewöhnliche Aufbewahrungspflicht hinzuweisen. Üblich ist zum Beispiel folgender Hinweis:

„Als Privatperson sind Sie verpflichtet, diese Rechnung zu Steuerzwecken mindestens zwei Jahre lang aufzubewahren. Die gesetzliche Aufbewahrungsfrist beginnt am Ende des Jahres, in dem diese Rechnung ausgestellt wurde.“

-

in den Fällen der Ausstellung der Rechnung durch den Leistungsempfänger oder durch einen von ihm beauftragten Dritten gemäß Absatz 2 Satz 2 die Angabe ‚Gutschrift‘.“

Anm.: Wie im bereits im Eingangskapitel gesagt: Ausgerechnet die wenig bekannte „Rechnung durch den Leistungsempfänger“ (= Abrechnungs-Gutschrift) ist der einzige Gutschrift-Typ, den das Umsatzsteuergesetz vorsieht. Worauf bei der Rechnung mit vertauschten Rollen zu achten ist, erfahren Sie auf der nächsten Seite.

[TOP]

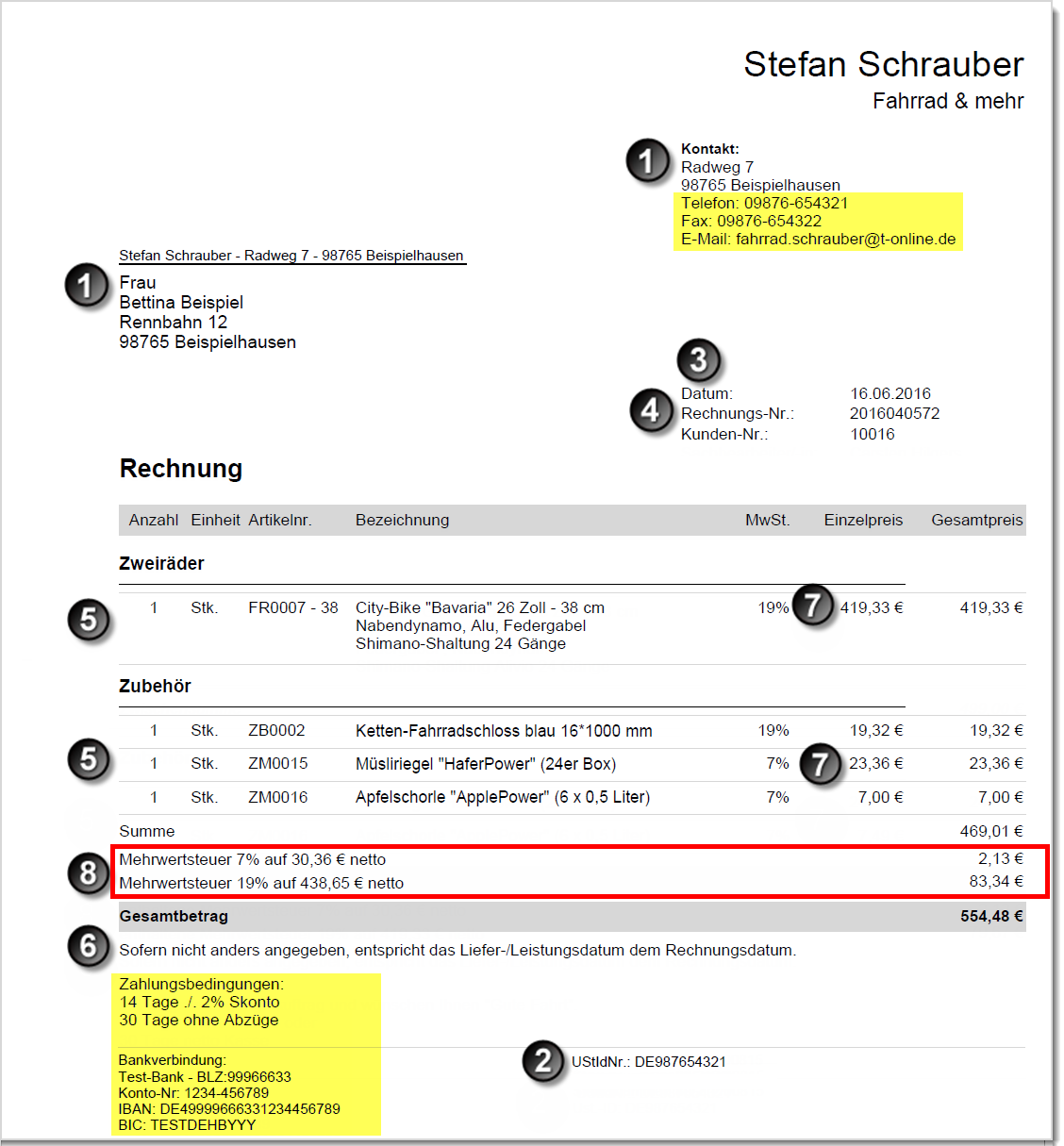

Rechnungsbeispiel (Regelbesteuerung)

Die Rechnung eines umsatzsteuerpflichtigen Unternehmers mit den ersten acht Standardelementen sieht zum Beispiel so aus:

[TOP]

Weitere freiwillige und Pflichtangaben

Mit den „10 Geboten“ der Rechnungsstellung ist es noch nicht getan. Genau genommen fehlen sogar noch die wichtigsten Angaben: Informationen über Telefonnummer, E-Mailadresse, Zahlungsbedingungen und Kontoverbindungen (IBAN nicht vergessen!) sind zwar keine Pflicht. Trotzdem finden sich diese Angaben auf den allermeisten Rechnungsdokumenten (im Beispiel gelb markiert). Schließlich möchte der Aussteller möglichst schnell und reibungslos an sein Geld kommen und seinen Kunden bei Fragen die Kontaktaufnahme erleichtern.

Tipp: Wann Rechnungen fällig sind, was bei der Angabe von Zahlungszielen zu beachten ist und wie Sie mit säumigen Schuldnern umgehen, erfahren Sie im Überblicks-Kapitel zu den Grundlagen des Mahnwesens: „Zahlungsverzug & Mahnungen“.

Und gleich noch ein Hinweis hinterher: Zusätzlich zu den Umsatzsteuer-Pflichtangaben müssen Rechnungen und andere Geschäftsbriefe je nach Rechtsform und Branche noch weitere obligatorische Informationen enthalten:

-

Laut „Dienstleistungs-Informationspflichten-Verordnung“ (DL-InfoV) sind Angaben über die Rechtsform, den Sitz des Unternehmens, Kommunikationsdaten und bei eingetragenen Gesellschaften über die Registernummer sowie das Registergericht erforderlich.

Bitte beachten Sie: Die DL-InfoV gilt nicht nur für Dienstleister im engeren Sinne, sondern auch für das produzierende Gewerbe, Händler und Handwerker! - Darüber hinaus sind in manchen Berufen und Branchen Informationen über die zuständige Berufskammer, Zulassungen oder Berufshaftpflichtversicherungen erforderlich. Im Zweifel fragen Sie am besten bei Ihrem Berufs- oder Branchenverband nach – oder Sie sprechen mit Ihrem Steuerberater.

[TOP]

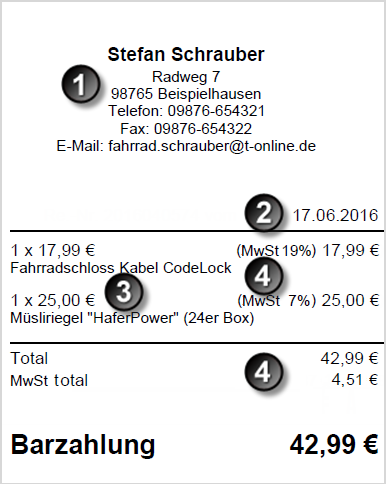

Sonderfall 1: Kleinbetragsrechnungen

Bei sogenannten Kleinbetragsrechnungen im Gesamtwert von bis zu 150 Euro (brutto = inklusive Umsatz-/Mehrwertsteuer) nimmt es der Fiskus nicht ganz so genau. Insbesondere die Angaben zum Rechnungsempfänger, Leistungsdatum und die Steuer- und Rechnungsnummer sind entbehrlich.

In § 33 UStDV heißt es dazu:

„Eine Rechnung, deren Gesamtbetrag 150 Euro nicht übersteigt, muss mindestens folgende Angaben enthalten:

- den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers,

- das Ausstellungsdatum,

- die Menge und die Art der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung und

- das Entgelt und den darauf entfallenden Steuerbetrag für die Lieferung oder sonstige Leistung in einer Summe sowie den anzuwendenden Steuersatz oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt.“

[TOP]

Rechnungsbeispiel (Kleinbetragsrechnung)

Ein Kleinbetrags-Rechnungs-Bon sieht zum Beispiel so aus:

Bitte beachten Sie: Die Vereinfachungsvorschriften für Kleinbetragsrechnungen gelten nicht für Rechnungen über innergemeinschaftliche Lieferungen und Leistungen gemäß § 3c UStG und 6a UStG sowie bei Umkehr der Steuerschuldnerschaft gemäß 13b UStG.

[TOP]

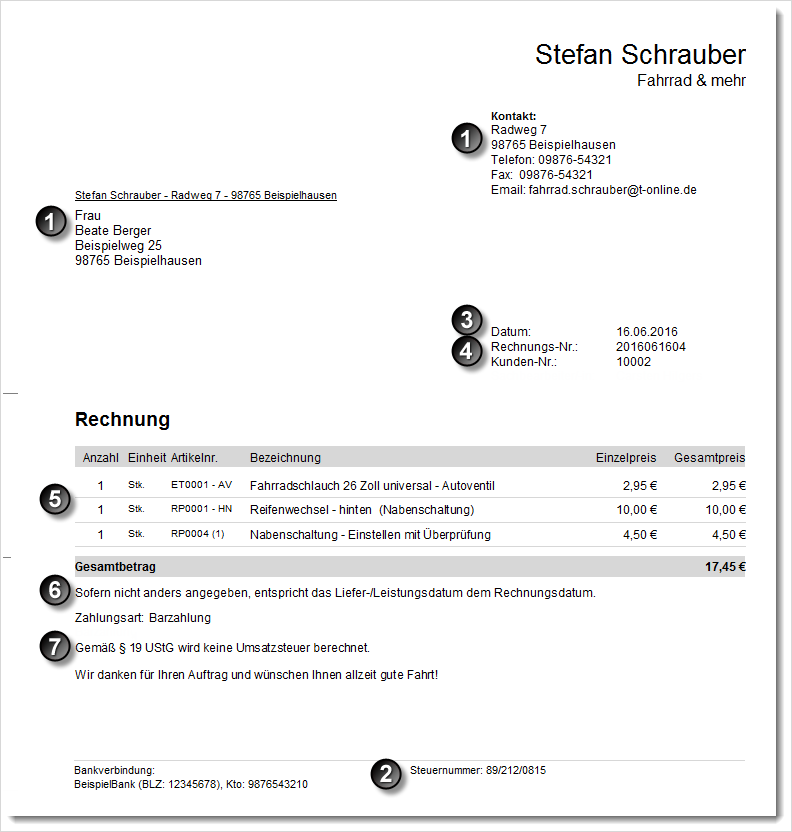

Sonderfall 2: Kleinunternehmer-Rechnung

Bei Kleinunternehmern wird zwar die Umsatzsteuer „nicht erhoben“ – die Vorschriften des Umsatzsteuergesetzes müssen aber auch sie beachten. Das gilt auch für die Pflichtbestandteile von Rechnungen, die in § 14 Abs. 4 UStG aufgelistet werden. Entbehrlich sind Angaben über die Umsatzsteuersätze und -beträge sowie die Aufschlüsselung von Rechnungspositionen nach unterschiedlichen Steuersätzen.

Um Irritationen beim Rechnungsempfänger zu vermeiden, empfiehlt sich stattdessen ein Hinweis auf den Grund für die fehlende Umsatzsteuer – wie zum Beispiel die neutrale Formulierung „Gemäß § 19 UStG wird keine Umsatzsteuer erhoben.“

Eine ordentliche Kleinunternehmer-Rechnung enthält damit die folgenden Angaben:

- den vollständigen Namen und die vollständige Anschrift des Kleinunternehmers und des Rechnungsempfängers,

- die (Finanzamts-)Steuernummer oder die Umsatzsteuer-Identifikationsnummer,

- das Rechnungsdatum,

- eine Rechnungsnummer,

- Menge und Art der gelieferten Gegenstände oder den Umfang und der Dienstleistung,

- das (monatsgenaue) Liefer- oder Leistungsdatum (kann durch den Hinweis ersetzt werden, dass das Liefer- / Leistungsdatum mit dem Rechnungsdatum übereinstimmt),

- Hinweis auf den Grund für die fehlenden Umsatzsteuer-Angaben.

- Bei Bauleistungen für Privatleute zusätzlich einen Hinweis auf die zweijährige Rechnungs-Aufbewahrungspflicht.

Lektüretipp: Ausführliche Informationen zu den Besonderheiten des (umsatzsteuerlichen) Kleinunternehmers bietet der Leitfaden unter Kleinunternehmer.de.

[TOP]

Rechnungsbeispiel (Kleinunternehmer)

In der Praxis sieht eine Kleinunternehmer-Rechnung dann zum Beispiel so aus:

[TOP]

Folgen fehlerhafter Rechnungen

Die Hauptlast fehlerhafter oder unvollständiger Rechnungen trägt der Rechnungsempfänger: Fehlen eine oder mehrere der in § 14 Abs. 4 UStG aufgezählten Pflichtbestandteile, darf der Rechnungsempfänger den enthaltenen Umsatzsteuerbetrag nicht als Vorsteuer geltend machen.

Da es sich um eine Bestimmung des Umsatzsteuergesetzes handelt, ist zunächst „nur“ der Vorsteuerabzug gefährdet. Gelingt es darüber hinaus nicht, die sachliche Richtigkeit einer unvollständigen Rechnung zumindest plausibel zu machen, kann zudem der Betriebsausgaben-Abzug aberkannt werden. Dadurch steigt dann der zu versteuernde Gewinn bzw. Einnahmenüberschuss – und damit die Einkommen- bzw. Körperschaftsteuerbelastung!

Fehlerhafte Rechnungen bringen aber auch für den Aussteller Probleme mit sich:

- Unvollständige Rechnungen wirken unprofessionell und machen dem Empfänger zusätzliche Arbeit. Das kann sich nachteilig auf die weiteren Geschäftsbeziehungen auswirken.

- Die Bezahlung verzögert sich: Solange keine gesetzeskonforme Rechnung vorliegt, braucht der Empfänger nicht zu bezahlen – jedenfalls nicht den vollen Rechnungsbetrag! Zwar ist eine korrekte Rechnung nicht Voraussetzung für die Fälligkeit einer Geldforderung – zumindest die Zahlung des Umsatzsteueranteils setzt jedoch voraus, dass eine umsatzsteuerlich korrekte Rechnung vorliegt!

[TOP]

Checkliste Eingangsrechnungen

Sie sehen: Mit korrekten Ausgangsrechnungen ist es längst nicht getan. Vor allem bei höheren Beträgen und regelmäßig wiederkehrenden Vorgängen empfiehlt sich ein kritischer Blick auf die Eingangsrechnungen. Einige Rechnungsbestandteile werden Sie ja ohnehin im eigenen Interesse kontrollieren:

- Stimmen die Preise der einzelnen Positionen?

- Wurden eventuell zugesagte Rabatte und Boni berücksichtigt?

- Stimmen die vereinbarten Liefer-, Leistungs- und Zahlungskonditionen?

Außerdem sollten Sie sich angewöhnen, sämtliche Zwischenrechnungen und die Gesamtsumme zu kontrollieren. Lassen Sie sich bloß nicht von professioneller Rechnungs-Optik täuschen: Nicht bei jeder scheinbar maschinell erstellten Rechnung werden die Grundrechenarten einwandfrei angewendet. Wie so oft: Vertrauen ist gut – Kontrolle ist besser! ![]()

Die rechnerische Richtigkeit vorausgesetzt, interessieren sich Finanzamtsprüfer vor allem für die Top10 der folgenden Rechnungs-Checkliste:

Checkliste:

- Stimmen Firma, Name und Anschrift des Rechnungsausstellers?

- Stimmen Firma, Name und Anschrift des Rechnungsempfängers?

- Ist die Steuernummer und / oder Umsatzsteuer-Identnummer des Ausstellers enthalten?

- Ist das Ausstellungsdatum der Rechnung angegeben?

- Ist eine Rechnungsnummer vorhanden?

- Sind richtige Angaben über Art und Anzahl der gelieferten Waren bzw. Art und Dauer der Dienstleistung angegeben?

- Ist das richtige Lieferdatum angegeben?

- Sind die Rechnungsbeträge nach Umsatzsteuersätzen aufgeschlüsselt?

- Sind die enthaltenen Umsatzsteuerbeträge ausgewiesen?

- Werden Gründe für eventuelle Umsatzsteuer-Befreiungen benannt?

[TOP]

[Nächste Seite] → Rechnungs-Einzelfragen